光大证券:a股市场机会大于风险,本周市场各大指数普遍调整还有哪些投资机会要抓紧把握?

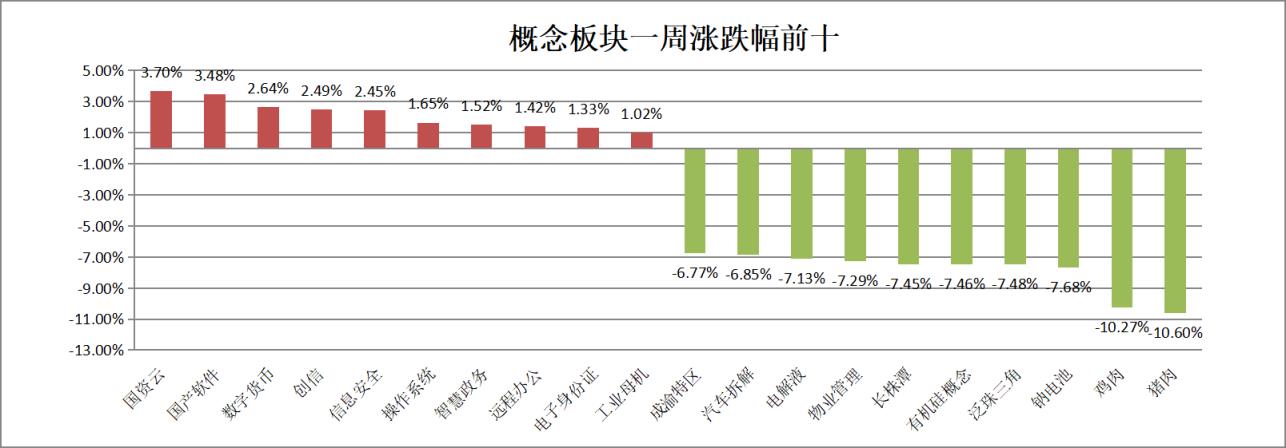

本周(10月21日至10月27日)主要市场指数普遍调整,呈现低开低走走势,呈单边下跌走势。 上证指数全周下跌4.05%,收于2915点;深成指全周下跌4.74%,收于10401点;创业板指全周下跌6.04%,收于2250点。 分板块看,软件服务、酒店餐饮、航空、旅游等上涨,酿酒、农林牧渔、食品饮料、家居用品、房地产、保险等下跌。

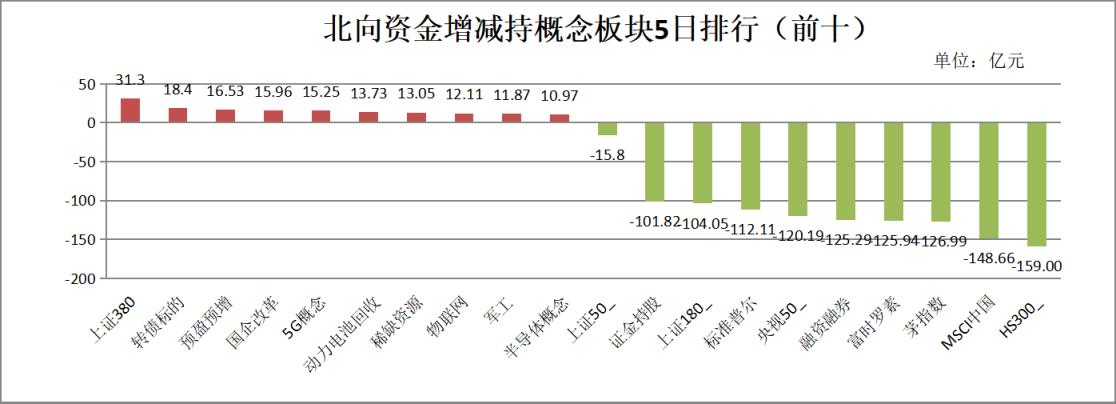

从资金流向来看,增幅最高的行业包括航空航天、贵金属、家居轻工; 跌幅最高的板块包括酿酒业、电池、农牧渔业、银行、电力、汽车、医疗器械等; 北向基金将增持煤炭行业、房地产开发、能源金属、半导体、医疗器械、电网设备等板块,大幅减持酿酒行业、银行、医疗服务、保险、电池、家电等行业。

展望市场,中原证券表示,目前上证综指和创业板指数平均市盈率分别为12.37倍和38.23倍,低于近三年中位水平。 未来,股指总体预计将维持震荡上行格局,仍需密切关注政策、资金及外部因素变化。 建议投资者维持60%仓位,短期关注软件开发、光伏设备、中药、半导体等行业投资机会。

渤海证券认为,基本面触底回升将为市场长期走势奠定基础,建议投资者放眼长远,抓住长期机会。 行业配置方面,建议关注基础设施投资、制造装备更新领域的投资机会,如地下管廊、医疗器械、新基建等板块。 此外,还可以关注芯创、半导体、军工等板块的主题投资机会。

展望未来,市场走势将如何? 我们还应该抓住哪些投资机会? 本文将带你“掘金”!

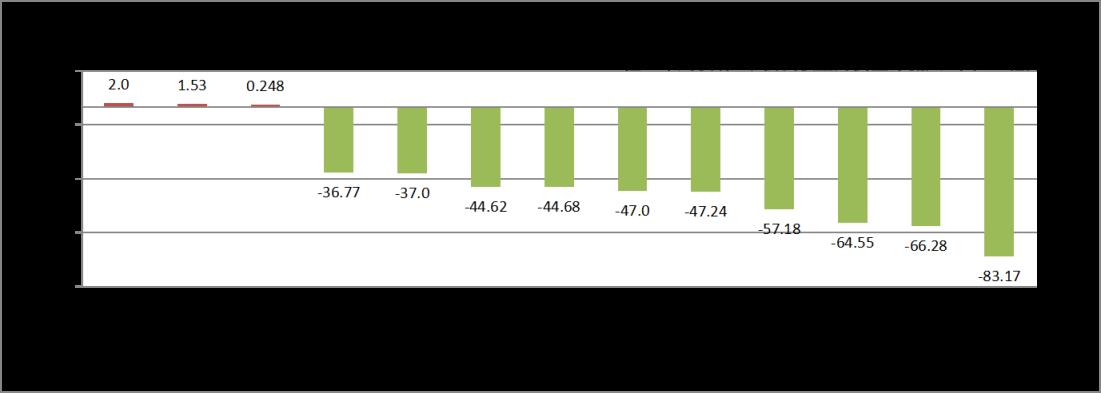

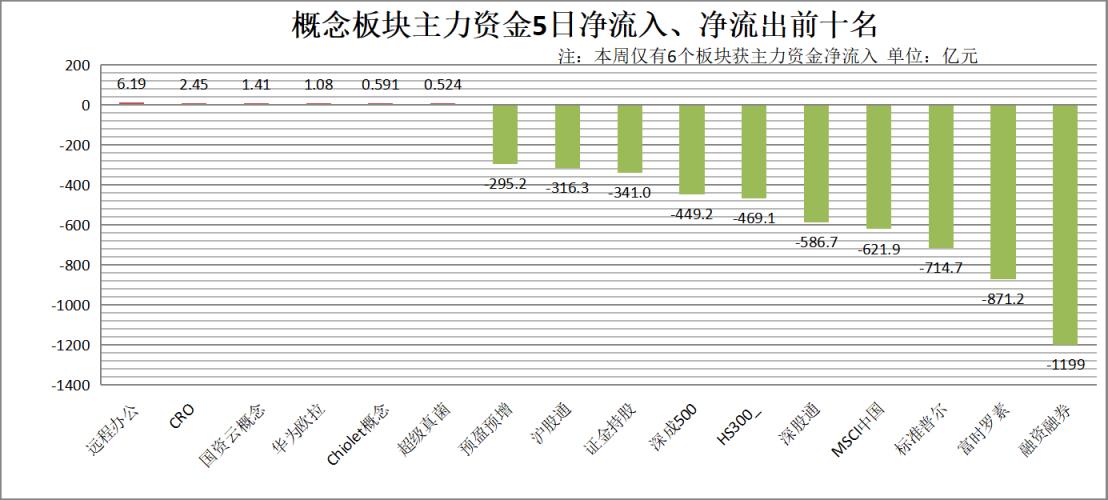

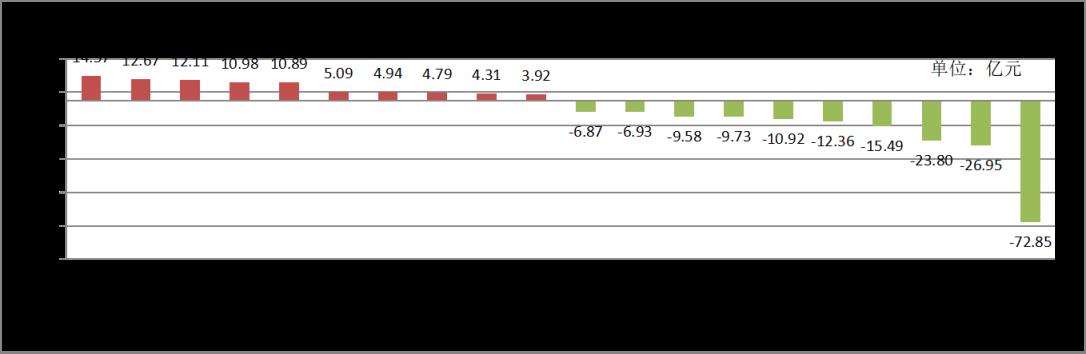

关键数据一览表

热点回顾

【软件服务】

软件服务板块本周大幅上涨。 个股方面,N麒麟以超过200%的周涨幅位列第一。 是本周A股市场最大的牛股。 诚迈科技、智真科技、真视通等周涨幅居前。 海通证券研报指出,我国信创底层软硬件市场空间广阔。 从底层芯片、整机等基础硬件,到操作系统、ERP等基础/应用软件,国产化软硬件生态圈已初步建立。

国泰君安分析师蒋一帆认为,目前市场在大多数板块都不确定的情况下,正在寻找最确定的细分方向——新创。 进入10月后,多家新创企业发布中标公告,这也印证了整个第四季度,新创企业整体订单和营收将保持较为良好的增长。

国泰君安研报指出,上一轮计算机行业投资主线是云计算。 未来三年计算机投资主线是新创,可以连接医疗IT、管理软件、金融IT、网络安全等全赛道。

开元证券认为,信创蓝海市场前景广阔,有望打开行业龙头的成长天花板。 建议关注政策催化、产业趋势加速的信息与创新领域投资机会。 东吴证券表示,新创板块近期进展迅速,认为市场是可持续的,是大规模行情的开始。 预计政策将持续推出,年底将启动大规模行业信息化创新招标,现在正是布局的时候。 新创产业预计2023年将释放巨额。

【酒店餐饮】

本周酒店餐饮板块表现活跃,但华天酒店仍保持绿市记录。 其他个股方面,同庆大厦、金陵饭店分别上涨16.48%、14.19%。 联储证券认为,餐饮的强劲走势与促进消费有一定关系。 近期市场热点回落,行业间形成轮动,带动酒店餐饮上涨。 但上涨的可持续性不强,上涨的高度也有限。

中金公司认为,我国餐饮业呈现“大赛道、稳增长”的特点,餐饮企业降成本、控费用成效显着。 相信持续打磨核心竞争力、具有较强韧性的餐饮龙头有望实现周期持续回报。

东方证券表示,提升酒店连锁率、优化供给结构的核心逻辑持续兑现,仍看好龙头股的集中度和疫后复苏的灵活性。 建议关注餐饮行业疫后复苏机会,从经营稳定性和开店增长角度选择标的。

中银国际证券表示,随着气温下降,“暖经济”产品在中国市场越来越受到关注。 在长假缺乏支撑的背景下,微度假和本地游将成为主要的出行方式。 随着冬季的临近,“温泉”等关键词的搜索指数会逐渐上升。 预计在需求拉动下,本地客源较好的温泉酒店预订量和价格将会有所提升。

【航空】

10月份以来,国际航线逐渐增加,旅客运输量的增加提振了航空业的信心。 本周航空板块表现活跃。 个股方面,三角防御、中航重机、卓越航空科技涨幅均超过10%。 对于航空板块后续走势,天风证券认为,航空业正处于需求复苏前夜,航空股存在历史性左侧布局机会。

东兴证券此前研报指出,航空业整体复苏取决于国际航线。 经过本轮疫情,行业无论是需求端还是政策端都真正见底。 随后走势转为乐观,值得市场更多关注。

国泰君安表示,近期市场预期有所下降,建议四季度增持航空板块。 疫情没有改变中国航空需求结构和长期增长动力,空域瓶颈长期存在。 拥有优质航空网络的航空公司最终将看到其长期利润的增长超出预期。 近期市场预期有所下降,建议关注四季度航空逆时针。

光大证券认为,随着COVID-19疫苗和治疗技术的不断进步,航空客运需求将逐步恢复。 一线机场公司和航空公司的价值重估是一个确定性事件。 短期股价波动不会改变航空机场板块的上涨趋势。 建议关注东航、南航、吉祥航空、深圳机场、上海机场、中华航空。

【旅行】

旅游板块本周也上涨,长白山、九华旅游、丽江股份位居涨幅前三。

中原证券表示,随着旅游政策的逐步放松,给予该行业“符合市场”的投资评级。 短期可关注城市游、周边游、露营等相关公司。

中银证券研报分析显示,离岛免税业务龙头企业中免、围绕重点经济区布局旅游景点的中国青旅、拥有温泉资源的天目湖; 丽江股份在乡村旅游政策的支持下,较早发力民宿业务; 长白山受益于冬季旅游趋势下温泉、滑雪需求的增长。

【半导体】

半导体板块本周也上涨。 个股方面,C微信涨幅59.25%领跑板块。 也是本周A股市场第二大牛股。 其他个股也有不错的涨幅。 邮电证券表示,从估值角度看,半导体行业估值已回落至历史低位。 一旦下游需求稳定的信号出现,将是配置半导体板块的较好时机。

东吴证券认为,从基本面来看,半导体设备企业充足的订单将保证短期业绩持续高增长。 预计半导体设备板块业绩有望继续快速增长,持续看好半导体设备板块投资机会。

太平洋证券指出,近年来,我国大力带头推动整体产业发展,半导体材料需求将迎来市场空间。 同时,随着新增晶圆代工产能逐步投产,半导体材料行业将迎来景气,有望带动相关厂商加速导入客户供应链。

【酒】

本周主力资金大幅抛售白酒板块。 本周最后一个交易日,贵州茅台股价继续下跌,跌破1400元大关,收于1360元。 尽管近期其股价连续下跌,但仍继续占据公募基金第一大持仓榜首的位置。 其他个股方面,泸州老窖、酒鬼酒、山西汾酒等龙头股跌幅均超过10%。

国海证券认为,当前白酒板块正处于基本面、情绪、预期三重冰冻期,目前处于底部区域; 中长期来看,产业升级+差异化的核心逻辑不变,次高端是机会最大的板块。

中原证券指出,展望四季度,白酒基本面有望延续一季度的强劲复苏势头。 就一线高端白酒而言,2022年上半年销量明显好转,随着四季度消费旺季的到来,高端名酒的销售将持续。

华安证券指出,目前,高端白酒销售稳步推进,次高端白酒销售环比好转,区域白酒收收进程相对顺利。 长期来看,酒企业绩低点已过,白酒消费仍有逐步改善的空间。 第四季度需要关注库存消耗速度和销售表现。 推荐贵州茅台、五粮液、泸州老窖、山西汾酒。 建议关注:舍得酒业、迎嘉贡酒。

后市配置

国盛证券:A股市场弱势格局或将延续

国盛证券指出,A股市场弱势格局或将延续。 随着资金从权重题材流出,在高质量发展的政策背景下,科技方向可能存在更多机会。 后市将重点关注先进制造、工业机械、军工、医药医疗以及科技创新、信息创新等方向。

中信证券:A股扰动与好转迹象重叠,将带来右侧买点修复市场。

中信证券认为,随着市场不确定性和扰动因素的逐步落实以及A股好转迹象的出现,有望带来市场右侧的买点来修复市场。 从配置来看,本轮持续数月的市场复苏可分为两个阶段。 建议投资者从即日起至11月重点关注政策催化、估值灵活的产品。11月之后,投资者可重点关注估值切换空间大、明年业绩确定性高的品种。

中金公司:目前市场整体估值已经较低

中金公司认为,尽管A股指数表现不一致,但交投已逐渐恢复。 一些指标显示,市场已呈现探底特征。 目前市场整体估值较低,后续催化剂仍需关注。 配置方面,建议投资者以稳健为主,重点关注低估值或低估值有政策支持的板块。 增长行业经历了早期调整后,可以重点关注结构性机会。

国泰君安证券:短期来看,A股仍处于“寻找机会”大于“防范风险”的时期

国泰君安表示,短期来看,A股仍处于“寻找机会”大于“防范风险”的时期。A股仍处于底部震荡阶段。 短期内需回避外资重仓、外需强劲的个股。 配置方面,下一阶段投资重点将放在政策供给的确定性和利润增长上。 建议投资者从内需中“找机会”,聚焦确定性,关注两条主线:一是实体资产通胀和煤炭大宗商品、石油石化、农林牧渔等。二是自主可控、转型升级的军工、通信、计算机、高端机械装备、新材料等。

国信证券:四季度A股仍保持韧性

四季度A股依然坚挺,三季度业绩将成为四季度上半年业务对比的重要指引。 三季报预告总体呈现“低披露、高预期”的特点。“稳增长”支撑下的中长期贷款预计在数月见底后回升,将进一步转化为企业支出和利润,对A股形成支撑。 行业层面,短期可关注贴息贷款、政府投资加大信息化建设带来的投资机会,包括医疗信息化、教育信息化、政府信息化相关龙头企业; 以及医药行业领先的平台型装备公司和估值合理的专精特新企业。

山西证券:再融资利率下调人气上升,聚焦证券板块机会

山西证券指出,市场化再融资试点和利率下调,有利于进一步催化板块人气,增加证券板块活跃度。 建议关注二季度业绩反弹、业绩相对优越的券商、财富管理/机构业务龙头券商。 与此同时,多元化金融领域的一些公司表现突出。 建议关注融资租赁、金融信息服务等行业龙头企业,保持行业“龙头地位”。A 市”评级。